Исламский банкинг: долой ростовщичество, да здравствует честное партнёрство!

Принципы исламского банкинга и исламские финансовые инструменты, дискуссии о которых в России шли десятилетиями, похоже, всё‑таки начинают обживаться в стране. Законопроект, направленный на развитие исламских финансов, прошёл первое чтение в Госдуме РФ. В четырёх пилотных регионах: Башкортостане, Дагестане, Татарстане и Чечне – стартует эксперимент по внедрению исламского банкинга. Того самого банкинга, где нет места ростовщичеству и коллекторам, но есть честное партнёрство и доверие с обоих сторон. Готово ли наше общество к честному партнёрству?

Про всё общество не поручусь, но его немаленькая часть строит отношения в бизнесе и быту в соответствии с мусульманскими канонами – реальная жизнь опережает законотворчество. Естественно, что есть спрос и на исламские финансовые инструменты. Есть спрос – ищите предложение: элементы исламского банкинга начали использовать в стране задолго до того, как законодатели определились с тем, что развивать его в РФ будут так называемые организации партнёрского финансирования, а регулировать рынок – Банк России, которому поручат вести реестр компаний и осуществлять надзор.

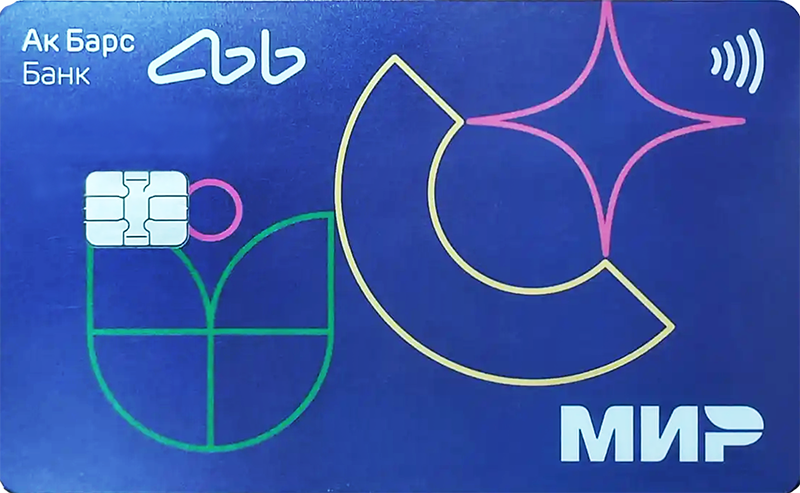

Одним из пионеров нового направления в Татарстане можно считать жилищный кооператив «Жилищные традиции», который вот уже пять лет предоставляет в республике халяльную рассрочку на покупку жилья. Сразу несколько финансовых продуктов, сформированных на основе норм шариата, и в портфеле у Ак Барс Банка. Исламскую дебетовую карту банка презентовали общественности год назад на экономическом саммите «Россия – Исламский мир: KazanSummit – 2022».

КЕШБЭК? ЗАБУДЬТЕ

Идея исламской дебетовой карты тоже родилась не в кабинетах банковских аналитиков. Её подсказали клиенты, вернее, их многочисленные запросы, признался на презентации продукта Алексей Акимов, зампредседателя правления Ак Барс Банка. Карта, по его словам, обладает рядом уникальных для рынка карточных продуктов особенностей. Поскольку халяльные деньги не должны смешиваться с нехаляльными, средства клиентов на карте хранятся на отдельных счетах. На остаток по карте не начисляются проценты, а оплачивать по ней можно только товары и услуги, соответствующие нормам шариата. Дебетовая карта разработана по стандартам Организации по учёту и аудиту в исламских финансовых учреждениях (AAOIFI) и полностью соответствует нормам шариата.

Соответственно, деньги на счёте не будут использоваться для финансирования запрещённой верой деятельности. Вы сможете оплачивать любые покупки в магазинах, заведениях и в интернете, кроме запретных сфер. Не удастся расплатиться исламской картой в ночных клубах, пабах, барах и других развлекательных заведениях, в алкогольных и табачных магазинах, игорных заведениях, ломбардах и микрокредитных организациях.

Запрет на оплату харамных товаров и услуг банк обеспечивает путём проверки МСС‑кода торговой точки. Естественно, сам клиент также решает, соответствует ли покупка принципам ислама, проводить платёж или отказаться. Например, в гипермаркетах, где теоретически могут продаваться не только халяльные товары. Всё‑таки карта хоть и помогает не нарушать религиозные каноны, но не может полностью исключить подобные риски.

Единственная пока в России исламская карта действует на базе платёжной системы «Мир». Насколько она востребована? Банкиры утверждают, что она пользуется спросом, но конкретных цифр не называют.

КОЛЛЕКТОРОВ ПРОСЯТ НЕ БЕСПОКОИТЬ

Ольга Т. решилась на покупку квартиры несколько лет назад. Денег хватило только на стартовый взнос, дальше предполагалась стандартная ипотека. Но тут застройщик предложил неплохой вариант: квартира будет стоить чуть дороже, зато её можно оформить в рассрочку, без процентов.

– Естественно, я выбрала рассрочку, – рассказывает Ольга Сергеевна. – Показалось, что так будет спокойнее, да и ежемесячная финансовая нагрузка на семью меньше. Так всё и было – первые два года… Потом моя квартира вдруг стала дорожать чуть ли не каждый месяц, а с ней – и суммы ежемесячных платежей, которые грозили стать неподъёмными.

Ольге пришлось срочно брать кредит в банке. Впереди у неё «светлое» будущее: платежи, с процентами, в течение двух десятков лет… Что и говорить, оформи Ольга настоящую беспроцентную рассрочку, в соответствии с исламскими канонами, ей вряд ли пришлось бы переживать серьёзный стресс и страдать от «сверхплановых» переплат. Вопрос в том, есть ли такие финансовые продукты в банковских портфелях.

Изучение предложений, имеющихся на рынке, позволяет утверждать: есть. В частности, за два года до появления исламской дебетовой карты на рынок вышла программа покупки недвижимости по нормам шариата, также разработанная Ак Барс Банком. Программ, собственно, две. Одна, «Мегаполис – Исламская ипотека», рассчитана на тех, кто собирается приобрести квартиру в многоквартирных домах. Вторая, «Комфорт – Исламская ипотека», – для желающих купить земельный участок или дом с участком.

Рамиль Батыршин, координатор проекта ЖНК «Жилищные Традиции»:

– Спрос на исламские инструменты приобретения жилья постоянно растёт. Одним из самых распространённых контрактов является «мурабаха», позволяющая финансовому учреждению выкупить объект недвижимости для клиента и впоследствии продать ему этот объект в рассрочку, выше был пример реализации его на практике. Но хотелось бы обратить внимание и на другой вид контракта, позволяющий приобрети жильё в рассрочку по Шариату. Это «убывающая мушарака», где покупатель частями приобретает квадратные метры своего жилья по рыночной стоимости. В РТ такой продукт уже реализован на базе кооперативной модели. Его уникальность в том, что сделка проходит без участия финансового посредника, а взаимодействие участников происходит по принципу кассы взаимопомощи. Могу сказать из практики, результат деятельности, основанный на истинных принципах партнёрства, радует как потребителя услуги, так и сторону бизнеса. С 2018 года программой рассрочки воспользовалось более 900 семей, и проведено сделок на сумму более чем 2,3 миллиарда рублей. Если глубже изучить модель партнёрства, то можно сказать, что при правильном применении она может стать одним из мощнейших драйверов экономики РФ.

Чем исламская ипотека отличается от традиционной? Исламская ипотека – это продажа недвижимости в рассрочку с определённой наценкой, которая зависит от срока договора, размера первоначального взноса и других параметров. Принципиальный момент: стоимость объекта фиксируется на весь срок и не может меняться, а рассрочка предполагает равные платежи, также на весь срок. Кроме того, с клиента не взимаются комиссии, штрафы и пени.

На чём зарабатывает финансовое учреждение, если не берёт с клиента никаких процентов? На той самой наценке, с которой продаётся недвижимость, причём подсчитать её размер потенциальный хозяин дома или квартиры может прямо на сайте банка, он зависит от размера первоначального взноса и срока рассрочки.

По условиям ипотечного продукта первоначальный взнос может составлять от 20 до 80%, срок рассрочки – от одного года до 30 лет. Минимальная сумма сделки – 500 тысяч рублей.

Исламская ипотека, утверждают в банке, – продукт востребованный. Стартовав в 2019 году, за два года он продемонстрировал пятикратный рост продаж. В 2021 году объёмы выдачи исламской ипотеки выросли в 6 раз по сравнению с 2020-м, притом что география продукта на тот момент ограничивалась Татарстаном. В связи с этим банк решил расширить географию продукта: он стал доступен в Москве и Санкт-Петербурге.

В сфере развития исламской ипотеки у Ак Барс Банка на сегодня почти нет конкурентов: продукт, соответствующий нормам шариата, на финансовом рынке России пока предлагает считанное количество игроков. При этом татарстанский перед внедрением прошёл тщательную экспертную оценку. Он разработан в форме исламского контракта «мурабаха», в соответствии со стандартами Организации по учёту и аудиту в исламских финансовых учреждениях и одобрен Советом улемов Духовного управления мусульман Республики Татарстан.

Любопытно, что и этот банковский продукт родился как реакция на запрос населения.

– В период пандемии спрос на покупку земельных участков и жилых домов вырос в несколько раз. Одновременно с этим возникла определённая потребность на исламское финансирование со стороны населения, – пояснил Алексей Акимов. – Оценив актуальность, Ак Барс Банк и разработал продукт под названием «Комфорт – Исламская ипотека»…

Помимо названных выше финансовых продуктов, «Ак Барс Капитал» предлагает мусульманам ОПИФ «Лалэ», который позволяет халяльно инвестировать в ценные бумаги. В пресс-службе банка утверждают: динамика роста заявок на исламские продукты положительная, причём спрос наблюдается во всех регионах страны, где проживают мусульмане, и особенно на Северном Кавказе. Участие Татарстана в пилотном проекте – хорошая возможность для дальнейшего развития исламского банкинга, вывода на отечественный рынок новых продуктов, соответствующих нормам шариата.

ВАМ МУДАРАБА? ДОБРО ПОЖАЛОВАТЬ В ОФИС!

Если Ак Барс Банк пошёл по пути последовательного освоения и внедрения в жизнь конкретных халяльных финансовых инструментов, то Сбер выбрал другую стратегию. В декабре прошлого года банк открыл в столице Татарстана отдельный офис, призванный работать по принципам исламского банкинга, – первый на всём пространстве России.

Офис партнёрского финансирования предназначен для обслуживания как розничных, так и корпоративных клиентов, а среди доступных клиентам продуктов – мудараба (аналог доверительного управления активами), халяльные инвестиционные инструменты, торговое финансирование, банковская гарантия, платёжные и текущие счета, расчётно-кассовое обслуживание и др. Всё, разумеется, в строгом соответствии с правилами шариата, что дало основание пресс-службе СберБанка заявить: «Исламский офис в столице Татарстана – это первое в России отделение, которое организовано и оформлено по всем правилам шариата».

То, что такой офис появился именно в Казани, естественно, не случайное совпадение.

Целенаправленную подготовку к формированию у себя институтов исламского банкинга Татарстан начал ещё несколько лет назад, а инициатором и вдохновителем процесса выступает Глава республики Рустам Минниханов.

– Татарстан стал пилотным регионом по внедрению партнёрского банкинга в России, – напомнил на открытии офиса Раис Республики Татарстан Рустам Минниханов. – В нашей стране наблюдается рост доли населения, исповедующего ислам. Есть отдельные субъекты с традиционно высокой долей исламского населения. В данных регионах есть спрос на банковские продукты и услуги, которые соответствуют стандартам партнёрского финансирования.

ДВЕ ПРОБЛЕМЫ: ЗАКОНОДАТЕЛЬСТВО И КАДРЫ

Отметим, что в Сбере вот уже несколько лет действует Центр партнёрского финансирования и специальных проектов, в активе у которого 13 продуктов, закрывающих основные потребности исламского финансирования. Бехнам Гурбан-Заде, управляющий директор – начальник Центра, в начале прошлого года называл цифру: около 15 млрд рублей. Таков, по его словам, был на тот момент объём заявок на исламское (партнёрское) финансирование от компаний из Татарстана, Дагестана и Чеченской Республики.

Впрочем, это, отмечал специалист, потенциал, который пока не реализован. Клиенты ждут появления сбалансированного по стоимости продукта, позволяющего получить финансирование на коммерчески оправданных условиях.

Бехнам Гурбан-Заде обозначил и две проблемы, сдерживающие развитие исламского банкинга в России. Это отсутствие профильного законодательства и профессиональных кадров – «людей, которые «руками» могут структурировать сделки и сопровождать клиентов на всём пути».

Если первую проблему призван решить закон, уже рассмотренный Госдумой РФ в первом чтении, то со второй Сбер взялся покончить собственными силами. Очный модуль образовательной программы по исламским финансам, разработанный совместно с Центром партнёрского финансирования и специальных проектов СберБанка, стартовал в феврале в СберУниверситете. Выпускники, помимо диплома о повышении квалификации, получат сертификаты международной образовательной организации в области исламского финансирования Global Islamic Financial Services.

Рустам Шафигуллин, директор ЖНК «Жилищные Традиции»:

– Программа рассрочки в соответствии с нормами Шариата расширяет предложение на рынке финансовых продуктов и активно конкурирует с банковскими услугами. В настоящее время ведётся работа с федеральными регуляторными и законодательными органами власти для распространения на некредитные финансовые продукты мер государственной поддержки (материнский капитал, выплаты за рождение третьего ребёнка, жилищные сертификаты и пр.). Возможность использования мер государственной поддержки может стать важным фактором в развитии индустрии исламских финансовых продуктов. Главная цель партнёрских финансов в жилищной отрасли – помощь в приобретении жилья всем, кому требуется улучшение жилищных условий, причем быстро, надежно и дешевле кредитных программ.

Логичен вопрос: что мы ждём от эксперимента по внедрению исламского банкинга в пилотных регионах? Директор Департамента финансовой политики Минфина РФ Иван Чебесков на форуме «Банки России – XXI век» отметил: тема сейчас особенно актуальна, поскольку необходимо прорабатывать различные способы привлечения инвестиций, развития конкуренции и предоставления услуг в сфере партнёрского финансирования.

«Но прежде, чем вводить регулирование, необходимо провести эксперимент, – пояснил Иван Чебесков. – Важным аспектом является то, что участниками эксперимента могут быть как кредитные, так и некредитные организации. Однако все они должны подходить под специфику партнёрского финансирования».

По его словам, на начальных этапах предлагается создание совета при Правительстве РФ, на котором по согласованию с Центральным банком будут рассматриваться различные меры по улучшению регулирования и, естественно, результаты. В рамках эксперимента такой совет будет способствовать обратной связи. А уже по итогам эксперимента возможно формирование саморегулируемой организации (СРО), которая займётся вопросами партнёрского финансирования.

Ахмед Шакиров

Фото: tatar-inform.ru

Добавить комментарий